銳思 | 稅收管理中的大數據應用——數據資產與軟件服務的融合創新

隨著數字經濟的飛速發展,稅收管理正迎來一場以大數據為核心的深刻變革。數據作為新型生產要素,已成為稅收領域的關鍵資產,而軟件服務則為數據資產的高效應用提供了技術支撐。本文將探討稅收管理中大數據應用的現狀、數據資產的價值實現路徑以及軟件服務在其中的關鍵作用。

一、稅收大數據應用的發展背景與現狀

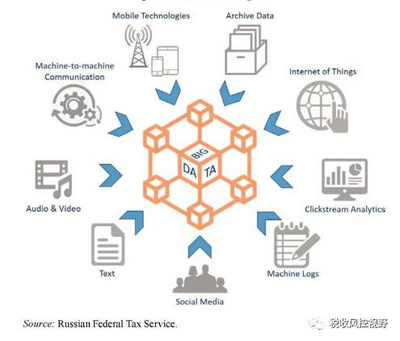

近年來,稅務部門積極推進數字化轉型,依托大數據技術提升征管效率與服務水平。稅收大數據不僅包括納稅申報、發票開具等傳統數據,還涵蓋電商交易、跨境支付等新興領域數據。通過構建統一的數據平臺,稅務機關能夠實現對涉稅信息的全面采集、整合與分析,為風險識別、政策評估和決策支持提供數據基礎。

二、數據資產在稅收管理中的核心價值

在稅收領域,數據資產具有多重價值:它助力精準監管,通過分析企業涉稅行為模式,識別異常交易與逃稅風險;數據資產支持個性化服務,例如為納稅人提供定制化的稅收籌劃建議;數據驅動政策優化,稅務部門可基于宏觀數據模擬政策影響,提升政策制定的科學性與前瞻性。

三、軟件服務賦能數據資產應用

軟件服務作為技術載體,在稅收大數據應用中扮演著關鍵角色。具體表現為:

- 數據治理平臺:通過專業軟件實現數據清洗、標準化與安全管理,確保數據質量與合規性;

- 智能分析工具:利用機器學習算法開發風險模型,自動識別涉稅疑點;

- 云服務架構:基于云計算提供彈性可擴展的數據存儲與計算能力,降低運維成本;

- 納稅人端口:開發友好界面軟件,幫助納稅人便捷查詢數據、完成稅務事項。

四、典型案例與實踐啟示

以“金稅工程”為例,該系統通過集成大數據與軟件服務,實現了全稅種、全流程的數字化管理。其成功經驗表明:稅收數據的資產化需以安全合規為前提,軟件服務應注重用戶體驗與系統集成。未來,隨著人工智能與區塊鏈技術的發展,稅收大數據應用將進一步走向智能化與透明化。

五、挑戰與展望

當前稅收大數據應用仍面臨數據孤島、隱私保護等挑戰。未來需加強跨部門數據共享機制,完善數據安全立法,同時推動軟件服務向輕量化、平臺化演進。只有將數據資產與軟件服務深度融合,才能構建現代化稅收治理體系,實現“以數治稅”的愿景。

大數據時代,稅收管理正從經驗驅動轉向數據驅動。數據資產是核心資源,軟件服務是實現工具,二者的協同創新將持續賦能稅收現代化,為經濟高質量發展提供堅實保障。

如若轉載,請注明出處:http://www.nndaiysz.cn/product/16.html

更新時間:2026-01-12 16:13:00